2016-11-03 4979

以前我們更多靠經驗總結去決策,而現在我們靠數據來驅動運營。

這里面有兩個大家容易忽視的點:一是如何把數據分析落地;二是用什么樣的營銷工具。今天我們就以互聯網金融為例,談一談互聯網金融行業用戶增長的三駕馬車和運營的四個模型,讓你不但知其然還知其所以然。

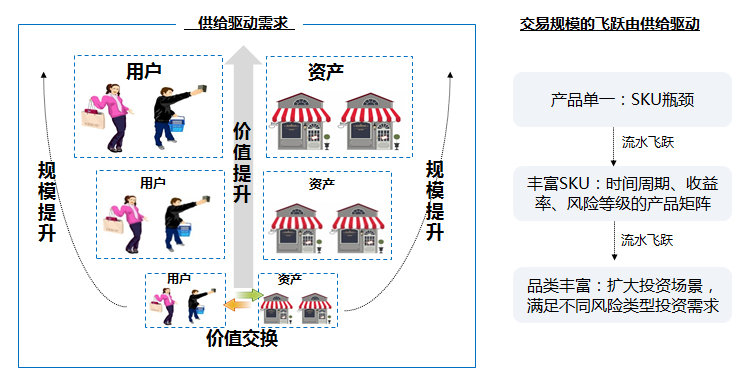

我們講互聯網金融產品的屬性、定位、運營策略等等,其實是把運營的各個方面(產品、用戶、活動、流量等)都有機結合起來。最終還要落到供需關系上,即供給和需求;真正的核心是從供給驅動需求。其中,流動性、收益性因素對互聯網金融產品的影響尤為突出。

某互聯網金融平臺產品屬性和對應策略(節選)

為什么說供給驅動需求?收益性是一個很重要的因素!為什么有些平臺用戶不愿意投,因為回報率很低;一個產品你做的再好,收益低的話,用戶憑什么把錢放在你這里。有的平臺一看明天就可能跑路,那為什么還有人愿意去投。高收益高風險,這就是人家產品的定位,它獲取的就是游走在刀尖邊緣的這部分用戶。

我們有一個產品期限是28天,為什么要是28天不是一個月或者30天呢?這主要是從流動性的角度來思考,因為一年中最短的一個月是28天。因為資金的屬性,用戶可能要把錢拿去還月供,如果你定的是29天或者30天的話,剛好這個月的錢拿不出來怎么辦。正如我們前面講的用戶提現量要足夠大,要保證用戶的錢能出的去這樣用戶才能投進來。這樣就把整個流程打的很通,用戶就很樂意來買你的定期產品。

所以說,我們的金融產品要綜合考慮收益性、流動性以及運營的設計,這就是資產供給驅動。

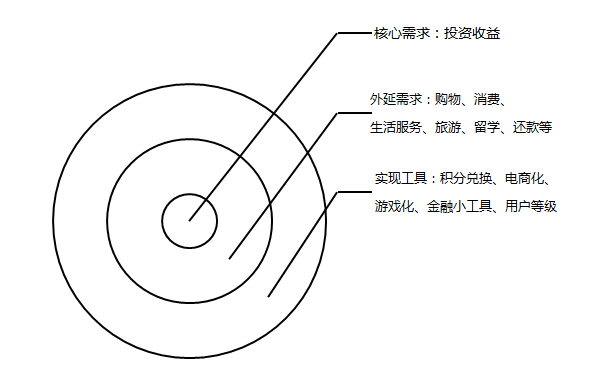

金融產品的日活是很低的,那么我們該怎樣去建立一種連接,讓用戶更加活躍呢?

用戶最核心的需求還是投資和收益,我們需要考慮的是怎樣去擴大需求的外延,增加更多的場景;而電商是最有效的場景。京東金融為什么能做很快?因為真的是完全嫁接在電商環境里面的。

我們策劃了這樣一個活動:投資定期免費拿手機。只要投資我們指定的定期理財產品達到約定的額度,你就可以免費拿一個手機。假如你這筆資產的收益可能是五千塊錢,我把其中的兩千五百塊錢換成了手機,把手機給你,相當于收益前置了。有的用戶本來是沒動力來存錢的,但是現在可以免費拿一個手機,為什么不來呢?反正我的錢放在哪里都是放,現在可以馬上拿到一個手機,于是用戶就投資了。

某平臺策劃的購買理財產品送手機活動

什么是游戲化?不知道大家接觸過“一元奪寶”這個應用沒有,這個游戲的背后就是賭博。這個游戲玩的是人性,你想賭博投了兩千塊錢沒收益,還會不斷投。因為你總想撈點什么回來,最后你會發現自己越陷越深。

某平臺策劃的投資送抽獎機會活動

我研究這個東西,將其做了一個產品改造,做成投資抽獎。相對于抽獎,賭博是沉淀成本;我改變了你的成本結構。用戶在我們的平臺上投錢,我們可以給你一個抽獎的機會;用戶的資金不會有任何的損失,你一千塊本金還是你的本金,同時利息該給你的還給你,你又有一次抽獎的機會,你說用戶會不會參加。上線了這個抽獎活動后,效果非常好。

互聯網金融的業務模型涉及到四個特性:收益性、安全性、流動性和時間性。這里我們重點介紹流動性和時間性,這兩個屬性看起來好像是一樣的,其實有很大的區別,主要在于背后有一個產品創新,改變了其中一個屬性。

互聯網金融產品的業務模型

在互聯網金融領域,用戶讓渡資金的使用價值,換取價值回報。比如說你投一年期的產品,時間長、流動性差,但是互聯網金融產品有別于傳統金融,做了一個二級市場即債權轉讓。比如你買了一個一年期的產品,回報率是8%;但是有一天要買房急需把產品轉讓出去,你可以掛一個7%的利率,這個產品很快就轉出去了。以前時間性和流動性是一樣的,但是現在流動性不一樣了;定期產品可以很快轉讓變成活期產品,這樣的一個設計,就讓流動性屬性發生了很大的變化。詳細分析可以詳見我之前寫的文章《互聯網金融產品運營策略分析》

在電商和零售中,有一個非常重要的概念是“品類”。在品類結構中有一個概念“流量品類”,比如大家經常去超市商場的話會看到一個很大的堆頭,這些商品很便宜、銷量很大,而且非常符合用戶的日常需求,用戶進入商場基本上都可能購買這些商品: 這就是“流量品類”。

某平臺互聯網金融產品的品類模型

流量品類常見于各個行業,電商、零售、O2O都存在。流量品類即吸引客流的商品,具備的屬性是銷量比較高、單價比較低。這會讓用戶覺得這個地方很便宜,用戶就會進去買,這樣用戶進入平臺之后產生更多的消費,從而提高銷售額。在傳統的超市里,如何擺放貨架、人該如何走,這就跟我們線上做導流是一樣的道理。當我們整個品類的結構優化起來,我們的客單價就提升了。

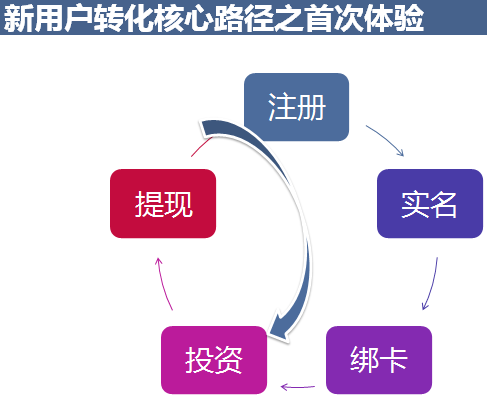

以前,不管我們是做電商、做零售、還是做O2O,大家都把新用戶當成一個節點;如果說你發生了一次交易,這個用戶就不是新用戶了。我覺得在互聯網金融領域,不應該這么去看待這個用戶。我們應該把新手的概念,變成一個新手期。

互聯網金融平臺新用戶定義

為什么會去這么做呢?大家想一想自己投資金融產品,最開始對這個平臺都存在戒心。你從注冊完之后到首次投資,第一次投資會很快想要去提現。大家想想你是不是這樣?因為你對這個平臺存在深深的不安,這個平臺會不會跑路?錢能不能提出來?當你第一次提現了成功,把這個流程完全走完之后,你會對平臺增加更多的信任度,很可能就會第二次把錢放進來。

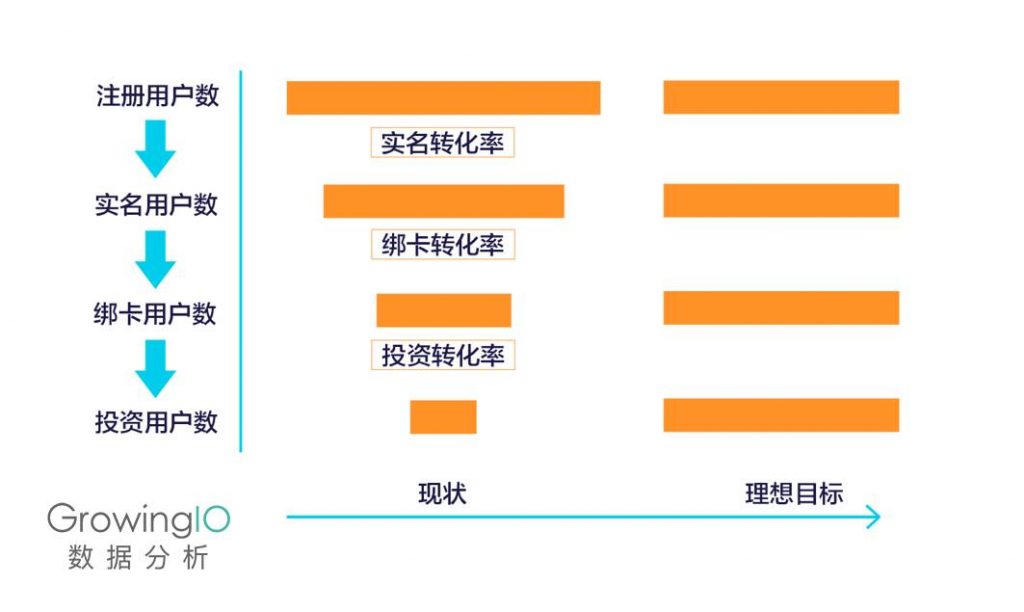

以互聯網金融平臺的用戶轉化過程為例,大家可以看到這幾個漏斗(如下圖):從UV到注冊,從注冊到綁卡,從綁卡到投資。作為一個運營人員,應該努力把這個漏斗變成圓柱體的理想狀態。

實際上,有很多用戶在這個轉化的過程中流失了;尤其是卡死在第一步,這說明我們的用戶結構是不合理的。接下來,運營應該去做兩件事:一是構建合理的用戶結構;二是通過運營手段篩選出高凈值的用戶。對于那些薅羊毛的用戶、非高價值的用戶、對平臺無法產生信任的用戶,減少運營頻率。把更多的時間和資源投入到能對平臺產生更多價值的用戶上門去。

點擊這里了解方維互聯網金融軟件,做你自己的互聯網金融

動態和資訊都在這里

溫馨提示:您當前的瀏覽器版本過低,存在安全風險,建議升級瀏覽器

溫馨提示:您當前的瀏覽器版本過低,存在安全風險,建議升級瀏覽器

私域運營

私域運營

商城系統

商城系統

互動直播

互動直播

短視頻

短視頻

AI數字人

AI數字人

AI數字人直播

AI數字人直播

O2O解決方案

O2O解決方案

直播解決方案

直播解決方案

內容付費解決方案

內容付費解決方案

AI數字人解決方案

AI數字人解決方案